外国人のための所得税Q&A

(写真・VCG)

Q:中国における外国人の納税義務の範囲はどのように判定されますか?

A:『中華人民共和国個人所得税法』(以下『個人所得税法』)に基づき、以下の通りです。

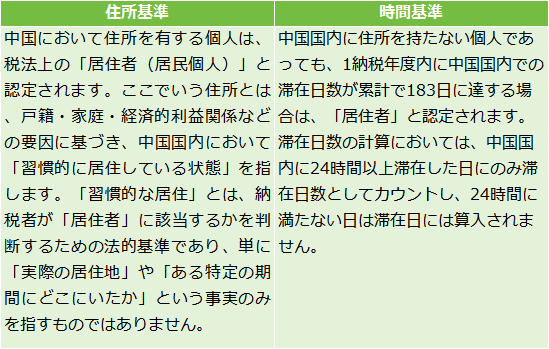

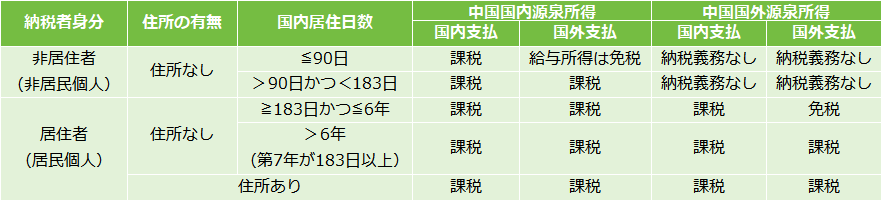

中国国内に住所を有する者、または住所はないが1納税年度内の中国国内の滞在日数が累計183日に達する者は、「居民者(居民個人)」とみなされます。一方で、中国国内に住所がなく、かつ滞在もしない者、または住所がなく、1納税年度内の中国国内の滞在日数が183日に満たない者は、「非居住者(非居民個人)」とみなされます。

この規定に基づき、外国人の納税者区分は「住所基準」「時間基準」の2つの基準により判断されます。

上記の「納税者区分」の2つの判定基準に基づく外国人の納税義務一覧

※ 外国人が中国国内で就労し所得を得る場合、中国の個人所得税を納める必要があります。ただし、母国と中国との間で二国間租税条約が締結されている場合は、条約の規定に基づき税の優遇措置を受けたり、二重課税を回避したりすることができます。現時点で、中国は114の国・地域と二重課税防止条約を締結しています。

Q:外国人はどのような所得に対して個人所得税を納める必要がありますか?

A:外国人が中国国内および国外でえる所得は、以下の9項目に分類されます。

1.給与所得(賃金・給与) 2.労務報酬所得 3.原稿料所得

4.特許権使用料所得 5.事業所得(経営所得) 6.利子・配当・余剰金所得

7.財産賃貸所得 8.財産譲渡所得 9.一時所得(偶然所得)

このうち、1〜4は「総合所得」、5は「事業所得(経営所得)」、6〜9は「特定所得」とされます。

(一)総合所得

居住者(居民個人)の場合

居住者の総合所得は、納税年度ごとに合算して個人所得税を計算します。源泉徴収義務者(勤務先など)が、月ごと(毎月支払われる給与など)、または回ごと(原稿料など)に税額を源泉徴収します。納税者は所得を得た翌年の3月1日から6月30日までの間に確定申告(年度匯算)を行う必要があります。

非居住者(非居民個人)の場合

非居住者の総合所得は、所得の性質ごとに計算方法が異なります。給与所得は毎月の収入に基づき課税所得額を算定し、労務報酬・原稿料・特許権使用料の各所得は通常、毎回の収入に基づき課税所得を算定します。源泉徴収義務者がいる場合は、その義務者が月ごとまたは毎回の収入から税額を源泉徴収します。なお、非居住者は年度末の確定申告(年度匯算)を行う必要はありません。

(二)事業所得(経営所得)

経営所得は、月次または四半期ごとに税額を予納し、所得を得た翌年の3月31日までに確定申告(年度匯算)を行います。

(三)特定所得

外国人が特定所得を得た場合、月ごとまたは回ごとに個人所得税を計算します。源泉徴収義務者がいる場合は、その義務者が月ごとまたは回ごとに税額を源泉徴収し、代理で納税手続きを行います。

Q:個人所得税の「総合所得年度確定申告(年度精算)」とは何ですか?

A:2025年度の個人所得税総合所得年度確定申告を例に説明します。2025年度が終了した後、居住者(居民個人)は2025年1月1日から12月31日(以下「納税年度」)までに得た「給与」「労務報酬」「原稿料」「特許権使用料」の4つの所得(=総合所得)の収入額を合算します。そこから、基礎控除の6万元、および社会保険料等の控除(専項控除)、特別附加控除(専項附加控除)、法令で定められたその他の控除、要件を満たす公益慈善事業への寄付金を差し引きます。その残額に総合所得用の個人所得税率を適用し、速算控除額を差し引いて、年間の最終的な納税額を算出します。そこから、すでに納税年度内に源泉徴収された税額を差し引き、還付または追納すべき税額を算出して、税務機関に申告して還付または納付手続きを行います。

※ 外国人が自身で確定申告を行う必要があるかどうか分からない場合は、最寄りの税務署(弁税服務庁)で、関連政策の相談やサポートを受けることができます。

Q:中国の税法上の居住者に該当する外国人は、どのように確定申告を行えばよいですか?

A:納税者は、最寄りの政務サービスセンターまたは税務署(弁税服務庁)の窓口で手続きができるほか、スマートフォン向け「個人所得税アプリ」のダウンロード、または「自然人電子税務局」のウェブサイトからも手続きすることも可能です。外国人が初めて「個人所得税アプリ」や「自然人電子税務局」を利用する場合は、最寄りの税務署へ行き「登録コード」を申請・取得する必要があります。不明な点は税務署の窓口でサポートを受けることができます。詳細は『2025年度個人所得税確定申告ガイド』をご参照ください。

Q:自分の個人所得税(総合所得税)はどのように計算しますか?

A:①居住者の毎月(毎回)の総合所得に対する税務処理

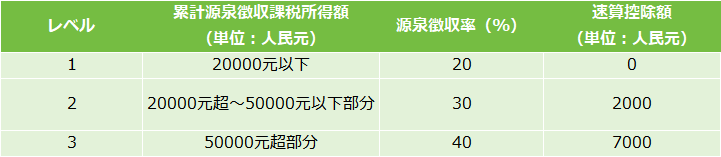

給与所得:源泉徴収義務者(勤務先)が支払う際、「累計予定控除方式」に基づき源泉徴収税額を計算し、月ごとに源泉徴収申告を行います。

累計源泉徴収課税所得額=累計収入-累計非課税収入-累計基礎控除-累計社会保険料等(専項)控除-累計特別附加(専項附加)控除-累計その他法令に基づく控除

個人所得税 源泉徴収税率表1

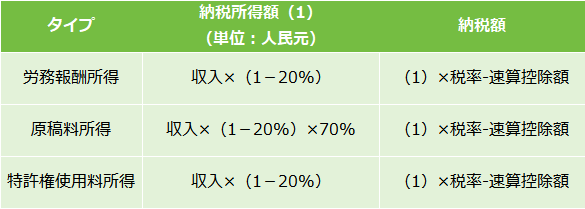

居住者の労務報酬・原稿料・特許権使用料の所得:

源泉徴収義務者は支払時に、以下の方法により毎回または月ごとに税額を計算し、源泉徴収・予納します。

個人所得税 源泉徴収税率表2

② 非居住者の総合所得に関する税務処理

(1)給与所得

課税所得額=月収-5000元/月(基礎控除額)

納税額=課税所得額×税率-速算控除額

(2)労務報酬所得・原稿料所得・特許権使用料所得

個人所得税税率表3

Q:外国人はどのような税優遇措置を受けられますか?

A:(一)免税所得

① 外国人への「6年ルール」

居住者のうち中国国内に住所を持たない者について、『個人所得税法実施条例』第4条に次のように定められています。中国国内に住所を持たない者が、中国国内での滞在日数が累計で183日に達する年度が連続して6年未満である場合、主管税務機関への届出を条件に、中国国外を源泉とし、かつ国外の組織・個人から支払われる所得について、個人所得税の納付が免除されます。なお、中国国内滞在日数が累計183日に達するいずれかの年度において、一度の出国が30日を超えた場合、その連続年数のカウントはリセットされます。

②外国人への8項目の免税補助

中国の税務上の居住者に該当する外国人は、2つの異なる税制優遇のうちいずれか1つを選択して享受することができます。具体的には、個人所得税の「特別附加控除(専項附加扣除)」を適用するか、あるいは従来の規定に基づき「住宅補助、食事補助、洗濯費、転居費、国内・国外出張手当、帰省費、語学研修費、子女教育費」の8つの免税補助政策を適用するかを選択できます。

注意点として、これら2つの優遇を同時に享受することはできません。一度選択すると、その納税年度内は変更できません。また、免税措置を受けるには、真実かつ有効で完全な領収書や契約書などの信憑性を証す資料を提出する必要があります。

③特定の外国人専門家の給与・賃金

以下の外国人専門家が得る給与・賃金については、個人所得税が免除されます。

(1)世界銀行、国連から中国に直接派遣された専門家。

(2)国連の援助プロジェクトや二国間の政府間文化交流プロジェクトに従事する専門家(派遣国が給与を負担する文教専門家など)。

(3)民間の科学研究協定に基づいて中国で働き、外国政府が給与を負担する専門家。

④その他の特殊な免税項目

外交官等の所得:各国の在中国大使館・領事館の外交代表、領事官の所得は免税となります。

公益寄付:中国国内の公益団体を通じた寄付は、税前控除が認められます。

(二)特別附加控除(専項附加控除)

「居住者」の条件を満たす外国人は、以下の個人所得税の特別附加控除(専項附加扣除)を選択して受けることができます。

1.納税者本人・配偶者・未成年の子女が負担する、要件を満たす高額医療費。

2.要件を満たす「子女教育」「継続教育」「住宅ローン金利または家賃」「高齢者扶養」「3歳未満幼児の養育費」などの各特別附加控除(専項附加控除)、ならびに基礎控除、社会保険料等(専項控除)、その他法令に基づく控除。

3.納税者による要件を満たす公益寄付金。

(三)前述の租税条約の適用

※ 本文は参考情報です。中国法令原文との間に相違がある場合、中国法令原文が優先されます。また、中国の税務に関する詳細については、上海市税務機関の窓口、または上海税務ホットライン「12366」へお問い合わせください。

出典:中華人民共和国個人所得税法(2018年修正)、『中華人民共和国個人所得税法実施条例』(国令第707号)、『財政部 税務総局による中国国内に住所のない個人の居住時間判定標準に関する公告』(2019年第34号)、『非居住者と住所を持たない居住者の個人所得税政策に関する公告』(財政部 税務総局公告2019年第35号)、錦天城法律事務所『外国人個人所得税徴収・管理問題研究』